2009-2013年中国软件外包市场运行分析与投资前景报告

引言

进入21世纪,全球产业分工的深化和信息技术的飞速发展为软件外包行业提供了广阔的市场空间。中国凭借其庞大的人才储备、成本优势以及不断优化的政策环境,迅速成长为全球重要的软件外包服务提供地。本报告旨在分析2009年至2013年间中国软件外包市场的运行状况,并展望其未来的投资前景,特别是聚焦于软件开发领域的关键趋势与机遇。

一、 市场运行回顾(2009-2013)

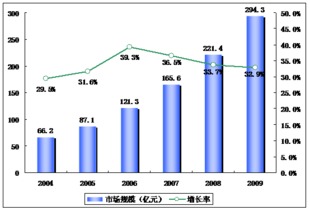

- 市场规模与增长:受2008年全球金融危机影响,2009年全球及中国软件外包市场增速短暂放缓。但自2010年起,随着全球经济复苏,以及国内“两化融合”(信息化与工业化深度融合)政策的推动,市场迅速反弹。2010-2013年,中国软件外包产业规模持续扩大,年均复合增长率保持在20%以上,显著高于全球平均水平。离岸外包(主要面向日韩、欧美)与在岸外包(服务国内企业)市场均呈现强劲增长态势。

- 市场结构与特点:

- 区域集聚:市场高度集中在长三角(上海、杭州、南京)、环渤海(北京、大连)和珠三角(深圳、广州)等地区,形成了各具特色的产业集群。

- 业务升级:业务范围从初级的代码编写、测试维护,逐步向高附加值的整体解决方案、研发外包(R&D Outsourcing)、云计算服务等价值链上游延伸。对日外包的稳定性与对欧美外包的创新性需求并存。

- 企业梯队形成:涌现出一批如东软、中软国际、文思海辉等领军企业,同时大量中小型专业外包服务商在特定技术领域(如移动应用开发、嵌入式软件)表现活跃。

- 驱动因素:

- 成本优势:相对发达国家,中国在人力资源成本上仍具显著吸引力。

- 政策扶持:国家及地方层面相继出台多项政策,设立服务外包示范城市,在税收、人才培养、国际市场开拓等方面给予支持。

- 技术进步:移动互联网、云计算技术的普及,催生了大量新的外包需求。

- 内需释放:国内金融、电信、制造、政府等领域信息化投入加大,拉动了在岸外包市场。

二、 软件开发领域的关键趋势

- 技术范式转移:软件开发模式正从传统的瀑布模型向敏捷开发、DevOps持续交付模式转变,对服务商的响应速度、协作能力和技术整合提出了更高要求。

- 云端化与SaaS化:基于云平台的开发、测试、部署成为主流,软件即服务(SaaS)模式促使外包服务从“项目制”向“运营服务制”转型。

- 移动化与智能化:智能手机的爆发式增长带动了移动应用(APP)开发外包市场的繁荣。大数据分析与人工智能相关模块的开发需求开始萌芽。

- 安全与合规性重视度提升:随着数据安全法规的完善,客户对软件开发过程中的代码安全、数据隐私保护要求日益严格。

三、 投资前景展望

- 市场前景持续看好:预计未来五年,中国软件外包市场,尤其是高附加值的软件开发与设计服务,仍将保持稳健增长。驱动力将从成本优势逐步转向技术能力、行业专长和服务质量。

- 核心投资方向:

- 垂直行业解决方案:深入金融科技(FinTech)、医疗信息化、智能汽车、工业互联网等垂直领域的软件开发服务商,将拥有更高的壁垒和议价能力。

- 新兴技术领域:投资于专注于云计算迁移服务、大数据应用开发、人工智能算法工程化、物联网(IoT)平台开发的创新型外包企业。

- 平台化与生态化企业:能够提供从咨询、开发到运维全生命周期服务的平台型公司,或构建了开发者生态的企业,更具长期投资价值。

- 风险与挑战:

- 人力成本上升:持续的薪资上涨压力可能削弱传统成本优势。

- 国际竞争加剧:面临来自印度、东欧等地区以及全球IT巨头的激烈竞争。

- 汇率与贸易政策风险:全球经济不确定性及潜在的贸易保护主义可能影响离岸业务。

- 人才结构性短缺:高端架构师、数据分析师、复合型项目管理人才供给不足。

四、 结论与建议

2009至2013年,中国软件外包市场成功克服金融危机影响,实现了规模与质量的同步提升,为后续发展奠定了坚实基础。软件外包,特别是技术驱动型的深度开发服务,依然是现代服务业中具有活力的增长点。

对于投资者而言,建议重点关注具备以下特质的市场主体:拥有核心技术和行业知识产权(IP)、客户关系稳定且向高端迁移、积极拥抱云计算和敏捷开发等新模式、人才梯队建设完善。应警惕纯人力成本驱动、业务模式单一、技术迭代缓慢的企业所面临的转型风险。

总而言之,中国软件外包产业正站在从“中国服务”向“中国智造”升级的关键节点,软件开发作为其核心引擎,投资前景广阔,但需以更加专业和前瞻的视角进行甄别与布局。

如若转载,请注明出处:http://www.dgreyuh.com/product/68.html

更新时间:2026-06-18 23:52:12